Dans le contexte actuel de hausse de taux, les rappels anticipés ou « calls », qui représentaient un facteur de risque non négligeable il y a encore quelques mois pour les stratégies à échéance à haut rendement, apparaissent moins risqués aujourd’hui et on vous explique pourquoi

RAPPEL DU CONTEXTE

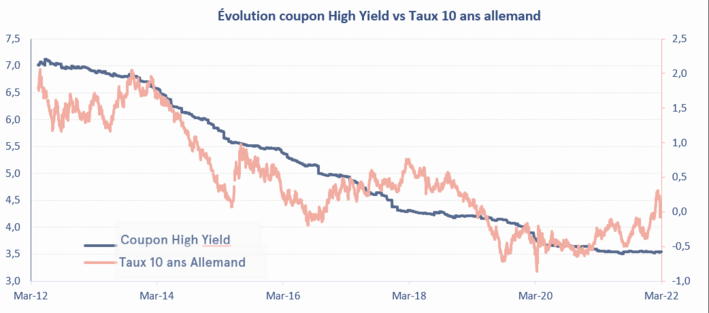

La baisse significative des taux d’intérêts en Europe et aux États-Unis jusqu’à fin 2021 (en raison des politiques monétaires ultra-accommodantes) et la forte compression des primes de risque de crédit ont nettement accéléré les remboursements anticipés (« call ») des émetteurs privés et particulièrement les sociétés High Yield. Une grande partie de ces entreprises ont profité de cette situation exceptionnelle pour optimiser leur bilan et refinancer leurs obligations à des conditions financières plus attractives (coupons plus faibles et échéances plus longues). Pour rappel, le coupon moyen des entreprises High Yield européennes a été divisé par 2 sur la dernière décennie passant de 7% fin 2013 à 3.5% fin 2021 . Ceci est notamment dû à la très forte baisse des taux d’intérêt (cf. graphique1).

MÉCANISME DES RAPPELS ANTICIPÉS DE DETTE (« CALL »)

L’univers High Yield est majoritairement (75%) composé d’obligations qui disposent d’une option de remboursement anticipé (« call ») au choix de l’émetteur. Ce dernier sera incité à exercer ce remboursement anticipé si le taux qu’il peut obtenir sur les marchés obligataires est inférieur au coupon de sa dette initiale (à l’instar d’un ménage qui refinance son crédit immobilier).

Ce faisant, les rappels anticipés augmentent (baissent) :

- Lorsque les taux d’intérêts baissent (augmentent)

- Et/ou lorsque les primes de risque de crédit se resserrent (s’écartent).

Le graphique ci-après compare le coupon moyen des dettes en circulation (courbe bleue) pour les émetteurs High Yield au rendement auquel ces mêmes émetteurs peuvent se refinancer sur le marché secondaire (courbe orange).

De mars 2017 à fin 2021, hormis une courte période en 2018 et l’année 2020 marquée par la crise du Covid, le coût de financement proposé aux émetteurs sur le marché (mesuré par le YTW) a été

de 100 pbs voire 200 pbs inférieur au coupon moyen de leur dette en circulation.

Cet écart a permis aux entreprises de rembourser leur dette pour en émettre une nouvelle à un coût plus attrayant. Ce paramètre a été très pénalisant pendant ces 5 années pour les fonds à échéance à haut rendement.

La situation a changé depuis le début de l’année 2022 et devient nettement moins favorable car le coût de la dette sur le marché est désormais supérieur de 300bps au coût initial.

Les remboursements anticipés ne seront plus actionnés et on pense que cette situation sera plus pérenne qu’en mars 2020 uniquement due à la crise sanitaire.

Les raisons aujourd’hui sont principalement fondamentales : Taux d’intérêts plus élevés en raison d’un contexte inflationniste durable et primes de risques crédit plus larges en raison d’un atterrissage probable de la croissance.

Nous pensons que les fonds investis en obligations High Yield et en particulier les fonds à échéance ne devraient plus pâtir des remboursements anticipés, ou bien dans une proportion infiniment plus faible.