Il n’y a aucun doute, la crise du Covid-19 aura des impacts économiques majeurs. A la différence des crises précédentes, le monde tourne au ralenti et fait face à de multiples incertitudes sanitaires qui contrarieront fortement un retour à la normale rapide.

Il n’y a aucun doute, la crise du Covid-19 aura des impacts économiques majeurs. A la différence des crises précédentes, le monde tourne au ralenti et fait face à de multiples incertitudes sanitaires qui contrarieront fortement un retour à la normale rapide. Des pans entiers de nos économies resteront durablement affectés. Le FMI table aujourd’hui sur une récession de 3% en 2020 au niveau mondial et un rebond de 5,8% en 2021. Chaque mois de confinement efface 3% de croissance mondiale et nous n’attendons pas de fort rebond au 2ème trimestre. A ce stade, seules la Chine et l’Inde échapperaient de justesse à la récession. Pour plusieurs pays développés, le rebond ne permettra pas de revenir sur les niveaux du 4ème trimestre 2019, notamment parce que l’investissement productif des entreprises, dont les marges de manœuvre financières resteront très réduites, sera durablement impacté par le choc du confinement. Dans une moindre mesure, on peut également s’interroger sur la confiance des consommateurs, dans les mesures sanitaires des autorités post-confinement, sur un marché de l’emploi dégradé et par conséquent, sur la reprise des comportements de consommation « normaux ».

Face à ces impacts, pour l’heure difficilement quantifiables (les perspectives étant régulièrement révisées à la baisse avec l’allongement du confinement et une balance des risques toujours dégradée), les gouvernements et les banques centrales ont agi rapidement et fortement, de manière concertée et continueront d’ajuster leurs plans de sauvetage pour sauvegarder au mieux les emplois et les entreprises.

Analyse macroéconomique par région

Aux Etats-Unis, la contraction du PIB du second trimestre est ainsi attendue à -35% en rythme annuel, les ventes au détail et la production industrielle de mars ayant enregistré leur pire mois depuis 1992. Les derniers chiffres des enquêtes PMI, parus le 23/04, font état d’une crise dont l’ampleur immédiate est supérieure à celle de 2008. Le PMI composite est en effet sorti à 27,4, soit le plus bas chiffre depuis que ces indicateurs sont calculés. La croissance 2020 devrait s’établir autour de -6% et rebondir à près de 5% en 2021.

En ce qui concerne l’inflation américaine, une baisse de respectivement 100 et 200 points de base de l’inflation core et headline en 2020 est probable. L’amplitude est importante ,et tient notamment à la forte corrélation de cet indice au prix du pétrole, en chute libre ; elle provient également, en mars, de la chute des prix des billets d’avion (coût d’arrêt sur le transport aérien). Néanmoins, cette baisse brutale de l’inflation sera très probablement suivie d’un rebond prononcé grâce à la reprise des prix de ces mêmes secteurs.

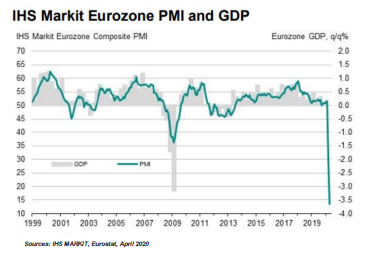

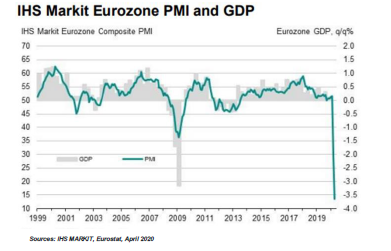

Au sein de la Zone Euro, les enquêtes d’activité PMI ont enregistré la chute la plus brutale de leur histoire en mars et sont attendues sur un niveau plus bas encore au mois d’avril : l’Italie est le pays le plus touché, puis l’Espagne, la France et dans une moindre mesure l’Allemagne et l’Irlande. Le choc devrait être beaucoup plus fort qu’en 2008. La croissance du PIB est estimée autour de -7% pour l’année 2020 (rebond de 5% en 2021), ce qui nous semble cohérent avec les indicateurs avancés et, en raison de biais sectoriels tels que le poids des services dans le PIB plus important, la zone Euro sera finalement plus impactée que les Etats-Unis.

Dans cette période de confinement, le panier du consommateur a été totalement transformé, au profit de l’alimentaire et au détriment des loisirs par exemple. Toutefois, l’institut européen Eurostat recommande aux instituts nationaux de maintenir toute l’année les mêmes poids des différents biens et services dans ce panier et de conserver comme priorité d’obtenir un prix pour chaque produit, quel que soit le canal d’information. L’inflation core devrait progressivement reculer à 0,5%, en raison de la baisse de l’indice des prix dans le secteur des services, qui ne sera que partiellement compensée par l’inflation alimentaire, tandis que nous estimons que l’inflation headline passera en territoire négatif à partir du mois prochain, pour une durée d’un an. A partir d’avril 2021, l’inflation devrait retrouver ses niveaux pré-crise.

La situation est sensiblement différente en Chine puisque le confinement fut levé dès le mois de mars (à l’exception de Hubei et Wuhan, épicentre de l’épidémie). La contraction du PIB du premier trimestre ressort ainsi à -6,8% sur un an glissant, chiffre qui nous inspire un certain scepticisme puisque difficilement réconciliable avec les données macroéconomiques dont nous disposons. Le déconfinement dans cette région, avant celui des pays développés, nous enseigne que la reprise sera longue et très progressive. Ainsi, les ventes au détail ont baissé de 16% en YTD (à fin mars 2020), mettant en exergue la difficulté des consommateurs chinois à reprendre une vie normale. De plus, l’effondrement de la demande mondiale freinera pendant plusieurs mois la reprise de l’activité industrielle chinoise.

Les pays émergents sont particulièrement affectés puisqu’à la crise sanitaire et au ralentissement du commerce mondial, s’ajoute la chute historique des cours des matières premières.

A crise inédite... Réponses inédites

Format: PDF

Langue: A crise inédite... Réponses inédites