de Virginie Wallut, Directeur de la recherche immobilière et de l’Investissement Socialement Responsable, La Française Real Estate Managers

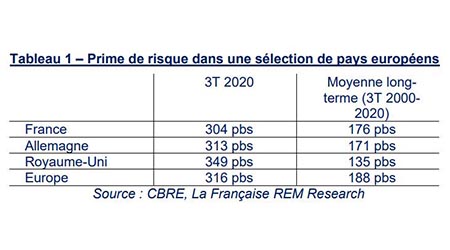

Face au choc exceptionnel induit par la crise sanitaire, l’immobilier a conservé toute son attractivité grâce à une prime de risque immobilière élevée, i.e. la différence entre le rendement locatif des actifs immobiliers à l’acquisition et les taux sans risque. Avec le taux des obligations souveraines proche de zéro en Europe, la prime de risque immobilière européenne s’élevait à 316 pbs (1) fin septembre, un niveau 68% supérieur à sa moyenne long-terme qui s’élève à 188 pbs. La politique monétaire européenne devrait prolonger les niveaux bas des taux souverains en 2021, de quoi maintenir l’attractivité de la pierre.

Toutefois, une nouvelle perception des risques liée à la détention des actifs immobiliers se fait jour et devrait entraîner une reconstitution de la prime de risque de manière spécifique à chaque actif. Il ne sera alors plus possible de parler de marché immobilier unifié. Des divergences de trajectoires significatives devraient apparaitre entre classes d’actifs immobilières et à l’intérieur de chaque classe d’actifs. Alors que jusqu’en 2019, le rendement additionnel des actifs secondaires s’amenuisait au fur et à mesure que convergeaient les taux de rendement des actifs core et secondaires

(Graphique 1), la crise sanitaire devrait entraîner dans son sillage une nouvelle hiérarchie des taux, soulignant la polarisation des marchés entre actifs core et actifs secondaires. A la fin du troisième trimestre 2020, le rendement additionnel offert par les actifs secondaires restait à un niveau plancher de 50 pbs, vs une moyenne long-terme de 145 pbs.

(1) Q3 2020 data, PMA

Reconstitution de la prime de risque immobilière : vers une segmentation des marchés immobiliers

Format: PDF

Langue: